亚星(游戏)官方网站 - YAXING官网

亚星(游戏)官方网站 - YAXING官网

2022年上半年,国家住房租赁政策动作频繁,租赁热度不减,从中央到地方,涉及保障性租赁住房建设目标、权益保障、市场监管以及金融支持等各个方面,一系列的政策“组合拳”,全力保障租赁市场发展,体现了国家推动实现住有所居、宜居安居的坚定决心。

在距离国务院发布《关于加快发展保障性住房的意见》一周年之际,租赁市场迎来了政策端和资本端的火热,越来越多的参与者进入到住房租赁行业,市场活力加速激活。同时,市场也面临诸多不确定因素,比如突如其来的疫情封控,那么,2022年上半年各家租赁企业的表现如何?对此,克而瑞租售《2022年H1住房租赁企业运营规模排行榜》为大家带来解读!

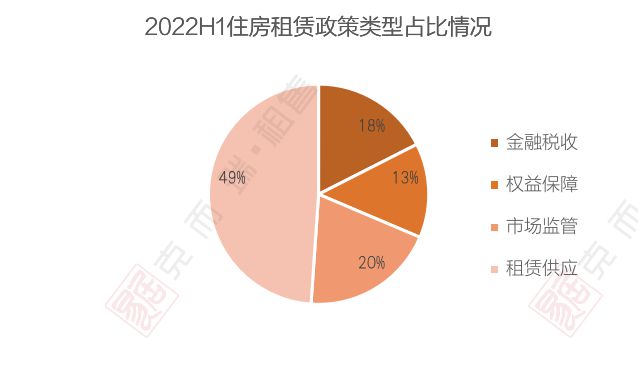

2021年国务院办公厅22号文中,第一次明确了国家层面的住房保障体系的顶层设计。在此之后,中央政府及各部门、地方政府陆续出台多项利好政策,从政策指引、土地供应、资金支持、市场监管等多方面对发展租赁住房给予大力支持,多项政策逐渐形成合力亚星游戏综合。从2022年上半年出台的政策来看,上半年共出台租赁相关政策137条,涉及金融税收、权益保障、市场监管以及租赁供应等方面。

在租赁供应方面,各城市因城施策,明确房源筹集方式,并且对“十四五”期间完成保障性租赁住房的指标分配上进行了拆解。租赁供应类的政策数量占比高达49%,由此可见,2022年将是发力建设租赁住房重要的一年,多渠道增加租赁住房的有效供给将帮助更多青年人实现住有所居。

在金融税收方面,5月27日证监会、发改委联合发布《关于规范做好保障性租赁住房试点发行基础设施领域不动产投资信托基金(REITs)有关工作的通知》强调了保障性租赁住房发行基础设施REITs的重要意义,进一步从四个方面对保租房REITs提出具体要求,推动相关业务规范有序开展。

在权益保障和市场监管方面,4月21日北京发布《北京市保障性租赁住房建设导则(试行)》对保障性租赁住房的整体规划、配套设施、单体设计、室内装修等提出了基本要求,力求强化技术服务指导,鼓励开发建设单位在此基础上根据实际需求提高建设品质。

住建部表示2022年40个城市计划建设240万套(间),数量是去年的2.54倍,占十四五总目标的37%,可见2022年是保障性租赁住房建设关键期。政策目标下,各地保租房项目加速认定,纳管项目稳步推进,多地表示已经落实2022年目标任务的九成以上。

克而瑞租售整理了4-6月份公布的保租房最新完成情况,重庆、杭州、武汉、南昌、成都等8个城市平均完成总目标任务的27%,整体进度符合预期。部分城市推进速度较快,如成都已筹集202个保租房项目,房源约12万套(间),完成“十四五”总目标的48%。多地还表示已征集储备多个项目,也将加速认定增加保租房供给。但不得不说,今年年初至今国内多地疫情反弹,尤其是北京、上海、深圳等城市因疫情封控,也将在一定程度上导致保租房进度延缓。

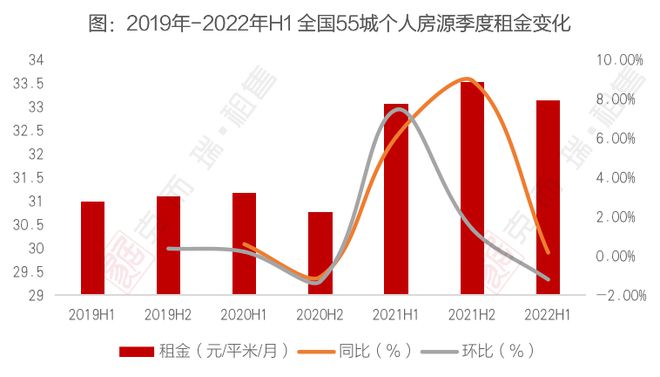

聚焦市场租金表现来看,相较于2021年,租金水平整体较为平稳。2022年上半年,全国55城个人房源租金为33.14元/平方米/月,环比下跌1.19%,同比来看,上涨0.18%。逐月来看,今年上半年5月份租金达到年中峰值,达到33.43元/平方米/月,扭转了自2021年10月租金连续多月下跌的局面,今年5月份租金出现大幅上涨,主要受疫情和毕业季的影响。进入6月份后市场逐渐趋于常态化,租金开始小幅回调。

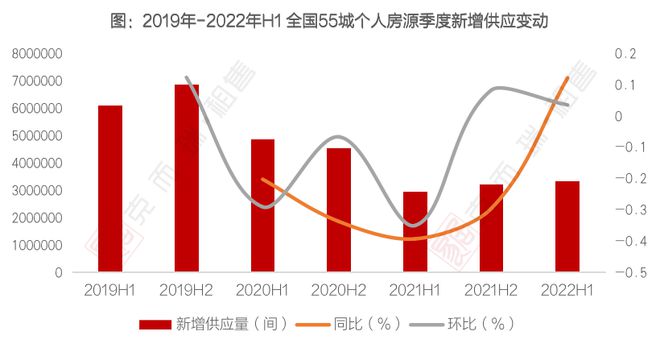

供应层面,从新增供应角度来看,2022年上半年个人房源新增供应同环比均呈现上涨趋势,同比涨幅12.27%,环比涨幅3.60%。逐月来看,1-3月份个人房源新增供应持续上升,空置率上涨;4-5月份,除上海外,多数城市实现社会面清零,企业复工复产,租赁市场需求出现回升,空置率下降;6月份,多地疫情防控形势逐渐好转,租赁需求也逐渐得到释放,叠加此前的毕业季效应,租赁需求不断释放,业主的出租信心也开始回升,加之部分城市楼市的松绑政策,也刺激了一波市场新增供应。

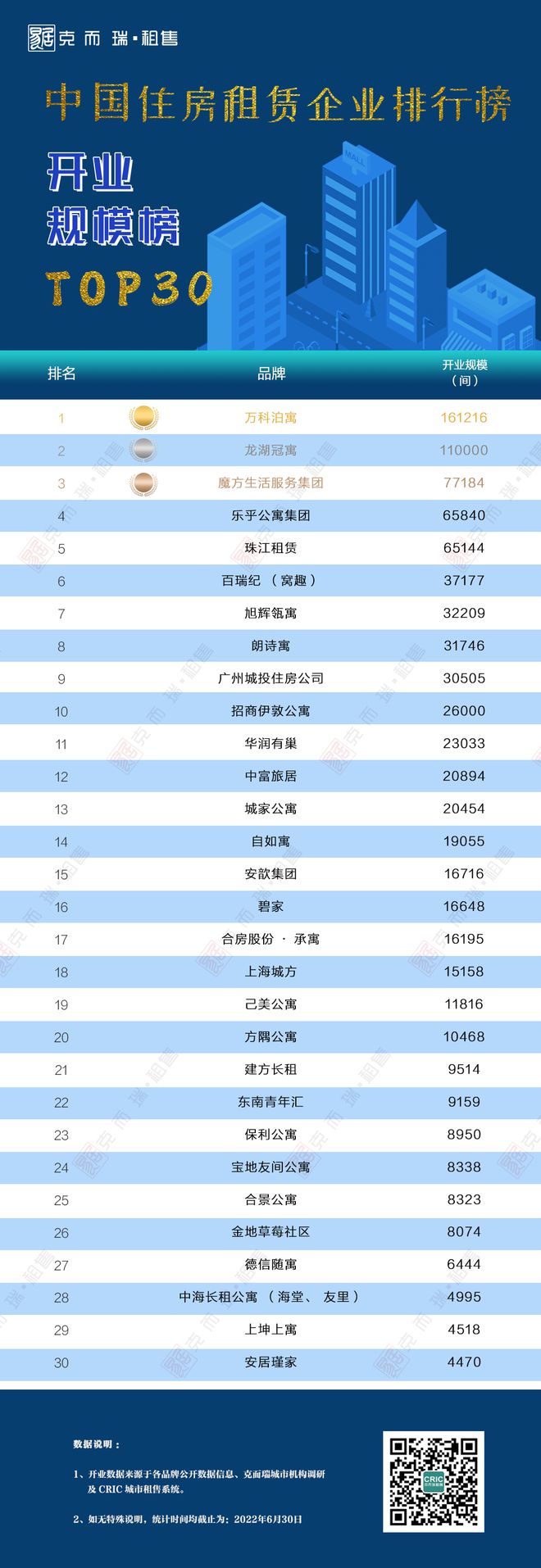

2022年第二季度,TOP30集中式长租公寓累计开业规模88.02万间,同比增长25.18%,环比增长2.48%,相较于上一季度增速有所放缓。2022年上半年本土疫情波及多个省份,尤其上海隔离管控长达两月之久,因而导致租赁企业整体开业增速放缓。

开业规模榜中,万科泊寓、龙湖冠寓开业规模突破11万间,其中万科泊寓以16.12万间的成绩遥遥领先,位居榜首。TOP3头部企业开业规模共计34.84万间,占TOP30企业开业规模的40%,TOP30入榜企业开业规模门槛上升至4470间,相较于上一季度,提升了255间。值得注意的是,近年来,国家大力发展保障性租赁住房,地方租赁住房“国家队”表现可观,南京安居集团旗下的瑾家公寓首次进入TOP30亚星游戏注册。

从排名变化上来看,TOP10公寓企业排名相对稳定,头部企业保持优势。排名前十的企业中,房企系的企业占比超半数,房企系依靠自身优势,在重资产模式下,大型租赁社区的加速进场,市场占有率不断提升。央企系作为住房租赁市场上的一股重要力量,积极与各地政府、企业合作,探索住房租赁行业创新发展,本季度华润有巢新开同比增长107%,招商伊敦公寓同比增长24%。 当然,也有部分长租公寓品牌受房企爆雷影响,关掉部分门店,排名较上一季度排名有所延后。

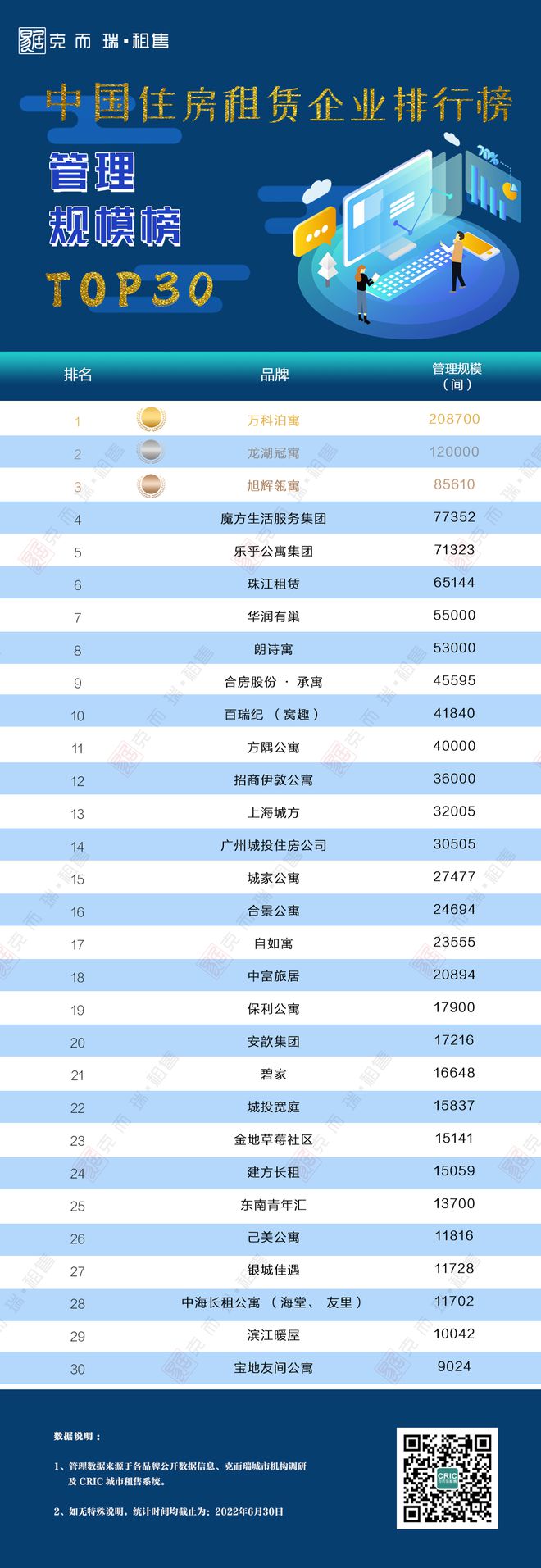

本季度TO30租赁企业管理规模122.45万间,本季度累计拓店规模超1.46万间,相较于上一季度,管理规模环比增长1.20%,受宏观经济环境影响,增长速度持续放缓。

在管理规模榜中,入榜企业管理规模门槛为9024间,TOP3管理规模共计超41万间,占TOP30管理规模的34%,企业头部效应依然显著。万科泊寓和龙湖冠寓分别以20.87万间和12万间的管理规模持续摘得冠军和亚军席位。从入榜企业整体来看,房企系公寓管理规模约是创业系的3倍,但以轻资产为主要拓展方式的魔方、乐乎、百瑞纪(窝趣)也已拓展超19万+间,跻身进入前十。与去年同期相比,国企系、央企系企业厚积薄发,资产规模持续增加,排名不断提升。如:合房股份·承寓一年拓展房源2.65万间,排名上升8名,挤进TOP10行列。

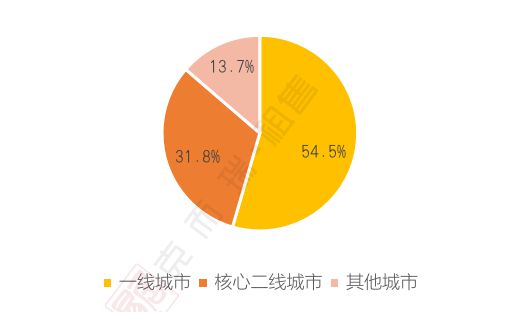

根据克而瑞租售监测,2022年上半年新开业项目主要集中在一线城市和核心二线城市,尤其核心二线城市中的武汉、重庆、杭州、成都开业项目均有超过3个以上。以龙湖冠寓2022Q2新开业16个项目为例,其中有10个项目位于一线城市和核心二线个项目也多位于省会城市。

核心城市由于经济发展强劲、产业结构完善、聚集着经济发展最优质的资源和要素,对青年人的吸引力毋庸置疑,尤其在买房门槛日益攀升的当下,这些城市的租赁需求也将愈发旺盛,租赁价值也将不断显现,成为长租企业的战略拓展首选之地。

当前,租赁产品品质化发展已成为行业共识,高品质的房源也成为实现租金溢价的有效手段,在产品在追求品质化的同时,市场开始聚焦租客全生命周期需求。

本季度入市的武汉首个集中新建的保障性租赁住房项目——武汉城建·都市泊寓项目,项目合计1416套房源,于去年12月认定为保障性租赁住房项目,项目共设置有42平方米、60平方米、84平方米和103平方米四种户型,聚焦租客全生命周期租房需求。项目配套1400㎡商业,着力打造武汉新青年的潮玩聚集地,是集社交、休闲、娱乐、健身于一体的多功能生活社区。目前,项目主要出租对象为新市民、新青年。

当下,在房价高企、买房门槛日益增高的大城市,将会有更多处于不同阶段的租客产生的不同租赁需求,差异化的发展能够更好的满足不同租客的需求,从而也能够带来整个行业规模的持续提升。

大型租赁社区作为租赁行业未来发展的重要风向标。在今年上半年的新开业公寓项目中,公寓管理规模央企第一的华润有巢新开3家门店,均为大型租赁社区,带来7000间的房源增量。其中,北京有巢国际公寓社区瀛海店4000套房源,广州设计之都店2000间房源,这两个项目均为集体用地新建租赁住房。未来,华润有巢在上海、武汉、北京等地有多个大型租赁社区陆续面市。新增土地建设的租赁住房项目通常开发周期较长、入市缓慢,但通常体量较大,一旦入市,可迅速助力企业抢占市场,填补市场供应缺口。

随着国家大力发展租赁住房,新增土地建设成为租赁房源筹集的主要方式之一。“十四五”期间,北京、上海、广州、深圳等这些重点城市,都提高了新增保障性租赁住房的占比,普遍占新增住房供应量的40%-45%以上。通过新建的方式筹集房源,将更有利于重资产模式下的租赁企业抢占市场占有率。

2022年作为保租房建设的重要一年,在国家大力倡导租赁住房的政策红利下,租赁行业被迅速激活,商业闭环不断完善。租赁企业不再盲目追求规模扩张,而是聚焦核心城市深耕,稳扎稳打,多元化经营,通过优质资产提升企业和资产的抗风险能力。而在市场大环境变迁的情况下,行业也开始聚焦租客的全生命周期需求,最大限度的满足青年人“安居梦”。