亚星(游戏)官方网站 - YAXING官网

亚星(游戏)官方网站 - YAXING官网

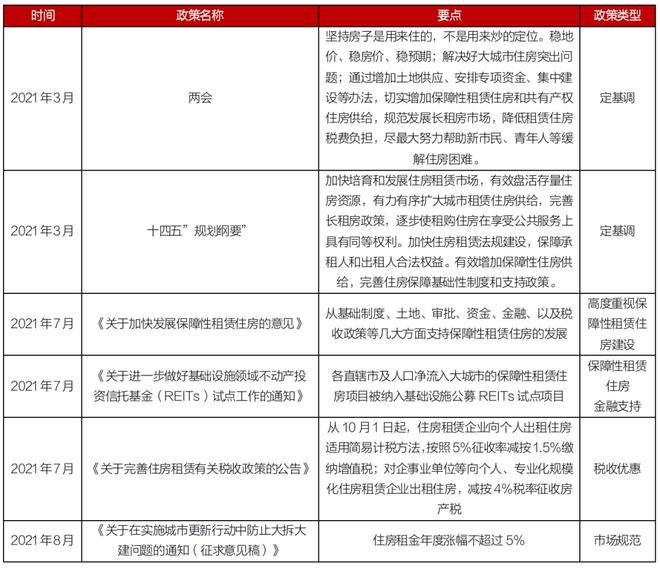

自2020年12月中央经济工作会议至2021年初全国召开及“十四五规划”出台,“住房租赁”上升到国家战略层面。

在“住房不炒”“租购并举”的顶层设计下,2021年,中国住房租赁市场得到中央政府政策层面的进一步大力扶持,各地政府也积极响应国家号召,推进各地住房租赁市场健康稳定发展。

在政府进一步强化对租赁行业重视度的红利下,租赁迎来了发展的最好时代,越来越多的参与者进入到住房租赁行业,市场活力加速激活。同时,随着竞争格局的演变,行业过剩产能出清,企业开始将重心转向有质量的经营。

那么,2021年各家租赁企业的表现如何?对此,克而瑞租售《2021年度租赁企业运营规模排行榜》为大家带来解读!

自“十九大”起,中国对房地产市场的发展方向有了清晰的定位和规划,“多渠道保障”和“租购并举”的制度安排相继提出,住房租赁也受到了市场的广泛关注。

2020年12月,中央经济工作会议在北京举行,会议强调,要坚持房子是用来住的、不是用来炒的定位,因地制宜、多策并举,促进房地产市场平稳健康发展。并提出,要高度重视保障性租赁住房建设,加快完善长租房政策,逐步使租购住房在享受公共服务上具有同等权利,规范发展长租房市场。

此外,《中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》提出:坚持房子是用来住的、不是用来炒的定位,租购并举、因城施策,促进房地产市场平稳健康发展,完善土地出让收入分配机制,探索支持利用集体建设用地按照规划建设租赁住房,完善长租房政策,扩大保障性租赁住房供给。

至2021年7月,具体的实施规划、扶持政策快速落地,包含了筹集方式、主体参与、税收优惠、资产证券化各个方面。中央从“保障”的角度重新思考租赁性住房,成为租售并举的新方向。

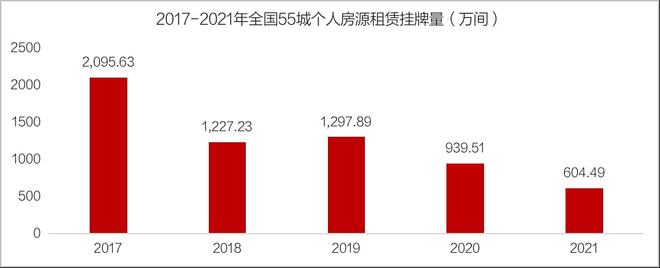

近五年来,我国55城个人租赁房源新增房源量整体呈现下跌趋势。2020年受疫情影响,整体下跌最为显著,同比下降近三成。近年来供应量的持续走低,与房地产销售市场也息息相关。

2020年年末至2021年中旬,房地产市场开启了新一轮牛市,二手房房价的日益高企使得一些原本用于出租的二手房,被房东用于出售,或者处于观望市场的状态,直接导致了市场上可用于租房的房源减少。

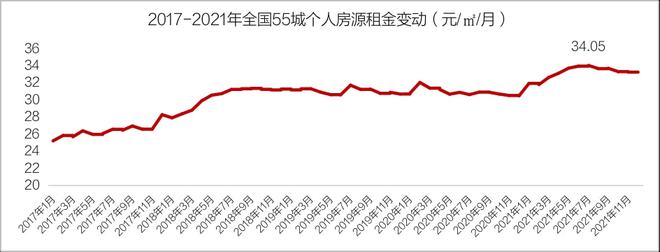

同时,二手房价格传导推动租房成本上升,受供需错配、二手房房价传导等因素的影响,租房成本不断上升,2021年,个人房源租赁租金上涨显著,至七月达到顶峰,较去年同期上涨9.49%,且远高于2019年租金水平。

日益减少的租赁房源以及日渐高企的租金价格加重了大城市新市民、新青年的租房压力,加上从挂牌房源的户型面积来看,目前个人租赁房源供应以二房、三房为主,小面积户型相对较少,这与当代租房群体独居、重私密的居住需求不相匹配,加重了市场的供需矛盾。

尽管近年来,国家已积极采取打击群租房、租赁房源备案、管控租金等措施,但基数庞大的个人房源市场仍然监管难度较大。因而 自国家大力鼓励和支持发展住房租赁以来,也多次强调“多渠道保障”、“多主体供应”,吸引了多层次、多种类、多渠道机构运营商的积极参与。

如今,我国机构化租赁企业已初具规模,且通过不断探索和实践,总结出了丰富的租赁运营经验,这既为未来发展保障性租赁住房提供借鉴和方向,助力保障性租赁住房实操性细则落地,同时,市场化企业也可继续积极参与到保障性租赁住房建设中,输入持续的、有活力的运营动能,赋能保障性租赁住房有效供给,推动大保障体系可持续发展。

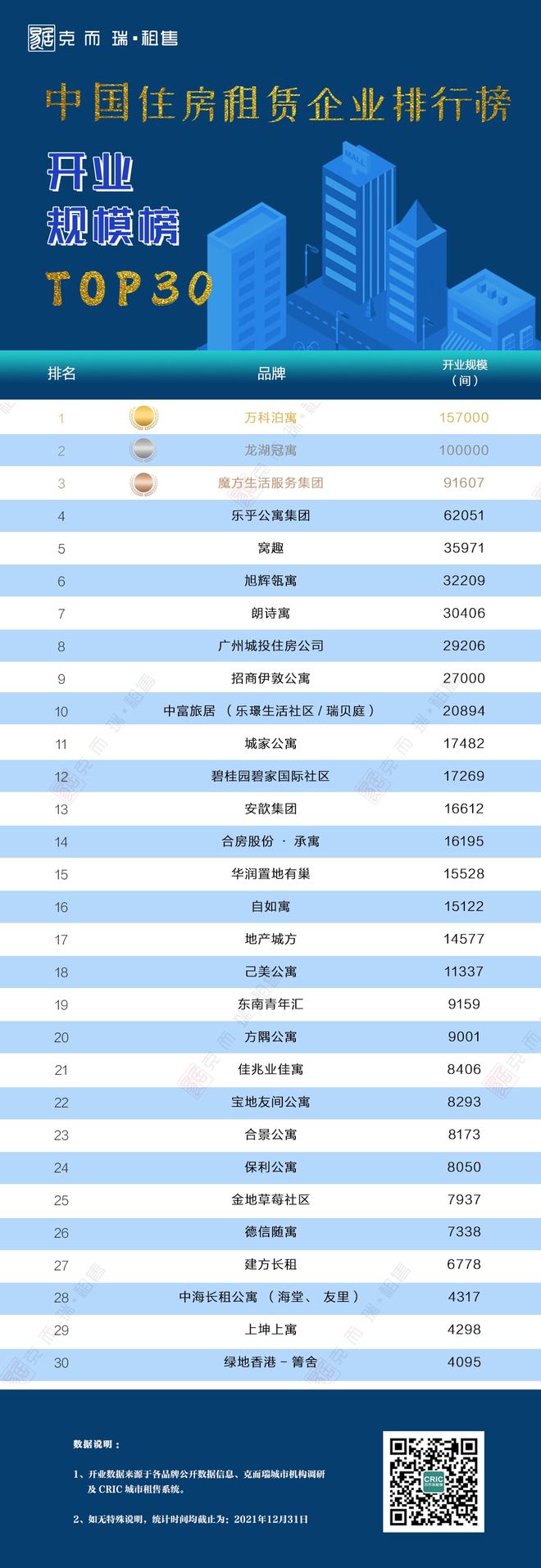

回顾2021年,中国住房租赁行业市场化租赁企业开业规模稳中有进,TOP30集中式公寓运营企业累计开业规模79.63万间,同比增长21.60%。2020Q1至今,保持着每季度4.5%左右的增长速度,2021年四季度,增速加剧,环比增长8.51%。

开业规模榜中,入榜企业开业规模门槛为4000间,行业巨头TOP3均开业超9万间,合计开业规模占比TOP30的44%。

其中,万科泊寓以15.7万间的成绩遥遥领先,位居榜首,也是唯一一家开业规模突破15万间的租赁企业。

龙湖冠寓也已于今年突破10万间开业规模,中期报披露,预计冠寓今年有望超过25亿收入,迎来盈利拐点。

魔方公寓作为2009年即创立的、我国首批专业住房租赁创业系运营商,不像房企系拥有较强的资源背书,但发展十年来,始终稳步向前,至今已开业9.2万间。

其中,创业系开业规模增速较快,窝趣公寓开业规模同比增长近44%,乐乎公寓开业同比增速为22%,中富旅居·乐璟开业同比增速也达近20%。

TOP11-30的公寓企业排名变化较大,华润置地有巢、合房股份·承寓、宝地友间公寓等“国家队”后来居上,2021全年新开业房间数超5000间。

同时,也有部分地方性租赁企业表现亮眼,己美公寓深耕北京,开业规模破万间,东南青年汇为南京头部品牌公寓,开业规模也超9000间。

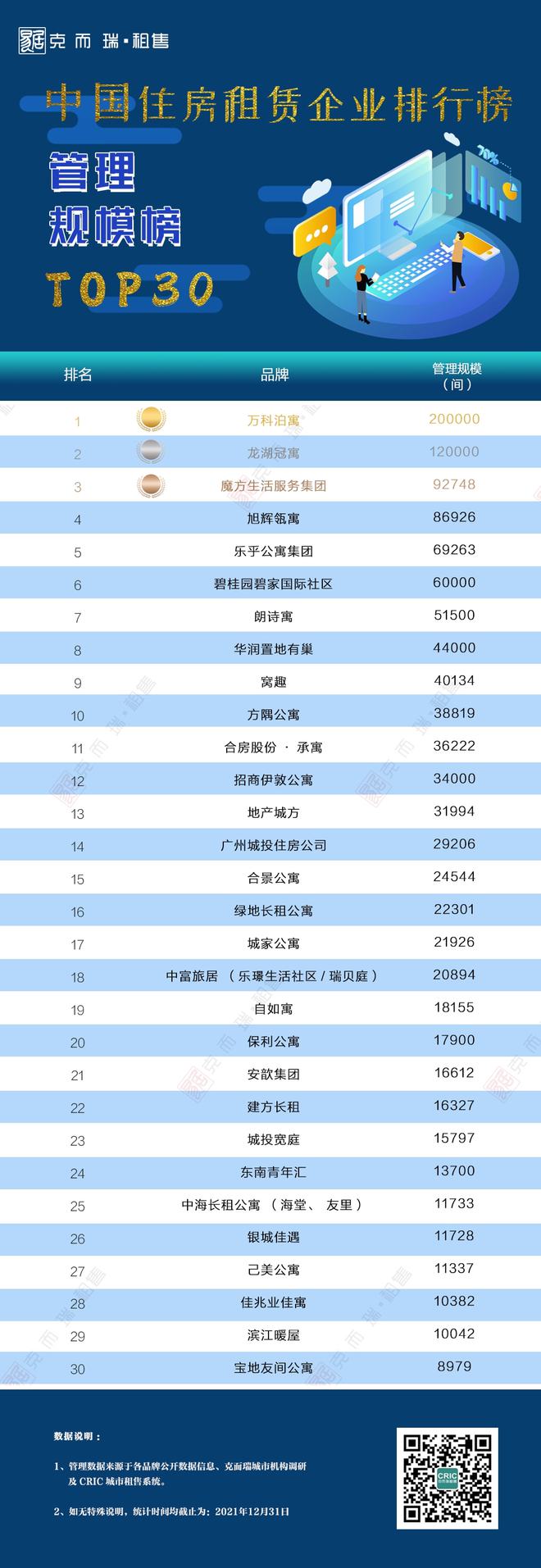

2021年,租赁企业管理规模达118.72万间,全年累计拓店规模超15万间。相较于2021年Q3,年底租赁企业拓店速度加快,环比增长6.07%。

在管理规模榜中,入榜企业管理规模门槛为8979间,TOP20企业管理规模超1.79万间,TOP10企业管理规模超3.88万间,TOP3管理规模超9万间。

万科泊寓和龙湖冠寓分别以20万间和12万间的管理规模摘得冠军和亚军席位,也是唯二管理规模超10万间的租赁企业。

从排名变化上来看,TOP10公寓企业排名相对稳定,万科泊寓、龙湖冠寓、方隅公寓三家房企系代表拓展房源超1万间,创业系运营商中,乐乎公寓拓展最为积极,总拓展规模超8500间。

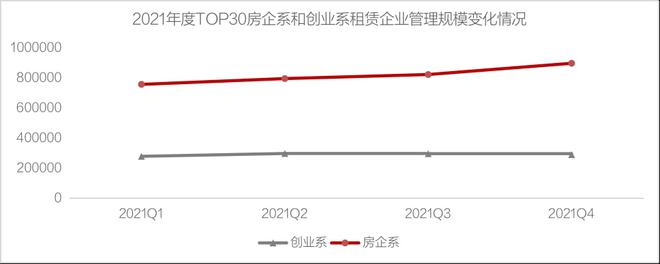

从运营商性质来看,TOP30中,房企系管理规模89.61万间,占比总管理规模75%,运营商系管理规模29.11万间,占比总管理规模25%。

总体来看,房企系公寓运营商管理房源规模迅速增长,创业系品牌运营商管理规模增速较缓,但也稳步增加。

2021年有7家租赁企业(品牌)新进入住房租赁行业,进入企业的性质也比较多元,有以传统房地产开发为主体的珠江实业、路劲地产等;也有以产业园区运营为主业的中集集团;也有以物业经营、有色金属、商贸物流为主业的新兴发展集团;还有以金融投资为主业的广州白云金融控股集团等。

多元的新参与者进入行业,说明越来越多的企业开始关注并进入住房租赁市场,企业重拾对租赁市场的信心。

从2021年开业规模来看,榜单TOP10中有4家是创业系运营商,魔方、乐乎、窝趣和中富旅居,魔方、乐乎、窝趣甚至跻身前五。

对于创业系运营商系来说亚星游戏最新,规模大小是决定资本是否青睐的一个重要指标,使得这些创业系租赁企业着力规模的提升。

魔方集团作为创业系规模榜第一,规模提升迅猛,从2020年底的5万间提升到2021年的将近10万间。

创业系运营商排名前十的阵营内,魔方、安歆、中富旅居等均有布局,并有成熟的产品线切入细分领域。

整体上看,企业员工宿舍赛道不仅需求大,竞争少,政策积极鼓励,未来也可能逐步打开市场,步入规模化发展阶段。

而运营能力卓越的公寓品牌,则通过不断强化轻资产运营管理能力,摆脱对重资本投入的依赖,轻装上阵抢占市场份额。

今年,为积极响应中央政府号召,发展保障性租赁住房,各地政府、国资银行也积极投身到租赁事业发展中,他们掌握着土地资源、物业资源、资金资源等,但同时也缺乏租赁房源管理能力。

由此,拥有杰出运营能力的品牌公寓运营商,如乐乎、安歆、乐璟等,成为政府、银行等争相合作的伙伴。

2021年亚星游戏网址,作为十四五发展的元年,在国家大力倡导租赁住房的政策红利下,租赁行业逐渐拨开阴霾,踏上全新的征程,越来越多的行业参与者及行业关注者重拾对租赁行业的信心,由相对谨慎观望的态度转向积极展开住房租赁相关业务。同时,租赁企业积极拓展合作模式、探索商业模式,稳扎稳打,提质保效。相信未来,住房租赁将是长效发展的重要航道之一。