亚星(游戏)官方网站 - YAXING官网

亚星(游戏)官方网站 - YAXING官网

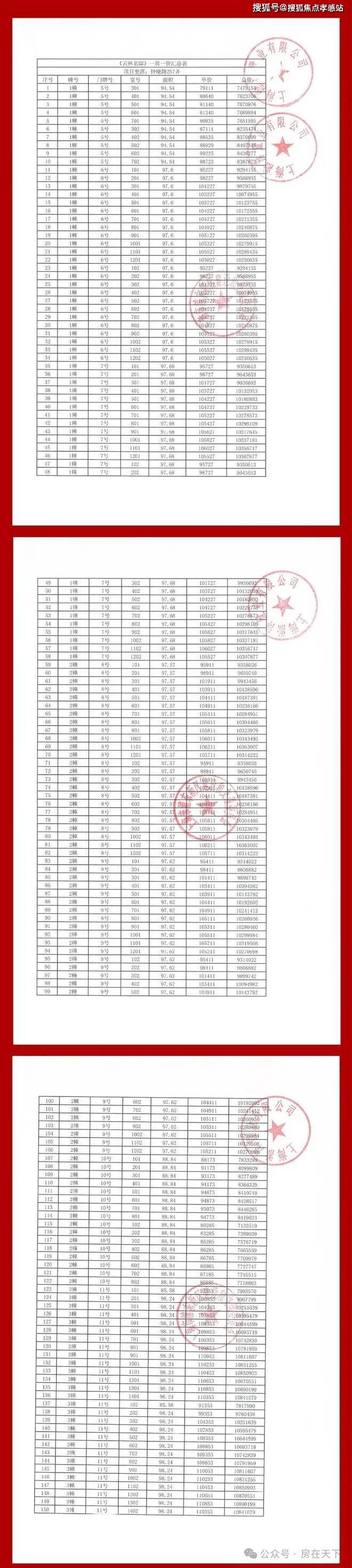

浦东新区三林滨江板块的住宅项目,位于浦东钟晓路257弄、258弄。该项目提供建面约90至175平方米的2至4房户型,均价约为10.5万元/平方米,实行一房一价。中企云萃森林置优越,周边交通便利,生活配套设施齐全,同时拥有高达65%的绿地率,为购房者提供了一个生态宜居的居住环境。项目设计现代,房型多样,南北通透,采光和空气流动理想,是上海浦东新区备受关注的热门楼盘。

热点突发!浦东红盘「中企云萃森林」售楼处营销中心☎:建面约90-175㎡2-4房房源约100套 均价10.5万/㎡精装准现房状态 可直接选!

中企·云萃森林售楼处营销中心☎:优点:位于三林滨江版块,离前滩一路之隔,区域地理位置优越,到黄浦江、前滩、徐汇滨江、及黄浦也非常方便。

请务必报名后静待销售电话确认,确认后再前往现场!仅预约客户可进入销售现场,感谢您的理解和支持!

2022年,中华企业、地产三林、世博土控联袂,中企·云萃森林售楼处营销中心☎:将成为三林滨江板块内的首发之作

中企云萃森林售楼处营销中心☎:项目集TOD商业、时尚休闲、文娱生活、生态人居为一体,多重空间业态融合,将打造成一个生态开放、多元复合的新海派国际社区。

中企·云萃森林售楼处营销中心☎:传承经典,融合海派与都会风格,重构建筑美学,简单、秩序、几何之美,经典三段式建筑立面,线条精致。

中企云萃森林售楼处营销中心☎:开放式生态公共轴,社区礼遇生活轴,林荫生活轴,与自然串联;归家四轴呼应城市绿廊,森系体验时刻伴随;

中企云萃森林售楼处营销中心☎:结合都芯绿肺,打破内外界限,打造以人为本的超低能耗住区,让建筑与空间更有活力,带来健康居住的更多美好可能。

关于社区,中企云萃森林售楼处营销中心☎:项目整体几乎已经是实景呈现了。相比文字,我们还是用实景图来展现,会更加直观。

值得一提的是,中企云萃森林售楼处营销中心☎:项目的外立面为全铝板立面。现在即使是大几千万的豪宅,也少有全铝板立面。

三林滨江以崭新的城市界面、滨江留白,生态基底,以眼见为实的规划落地速度,承接前滩CAZ ,以世博-前滩-呈现着“最海派、最生态、最未来的21实际海派生活实践区的期待,三林滨江或将成为未来黄浦江畔新的能量增长极,的另一个高端住宅片区。

中企·云萃森林售楼处营销中心☎:,择三林滨江而生,世界级滨水功能复合带与徐汇滨江隔江而望,轻松抵达前滩,国际城市的繁华荟萃。

作为三林滨江板块内的首发住宅,中企·云萃森林售楼处营销中心☎:正脚踏实地,以“眼见为实”的速度,用看得见的品质和用心,在以蓝图还原力的基础上,展现更好的生活。

产品方面,中企云萃森林售楼处营销中心☎:项目目前主推建面约90㎡、98㎡、175㎡2-4房,均价10.5万/㎡,少量房源,臻稀递减中。

中企云萃森林售楼处营销中心☎:建面约90㎡2房1卫户型,对于预算有限但是想要入住黄浦江沿岸、入住三轨交TOD,享受前滩繁华的购房者来说,这个户型非常值得一看亚星游戏综合。

中企云萃森林售楼处营销中心☎:约98㎡3房2卫的爆款飞机户型,南北通透+三开间朝南,整体室内的采光、通风都做到了极致。

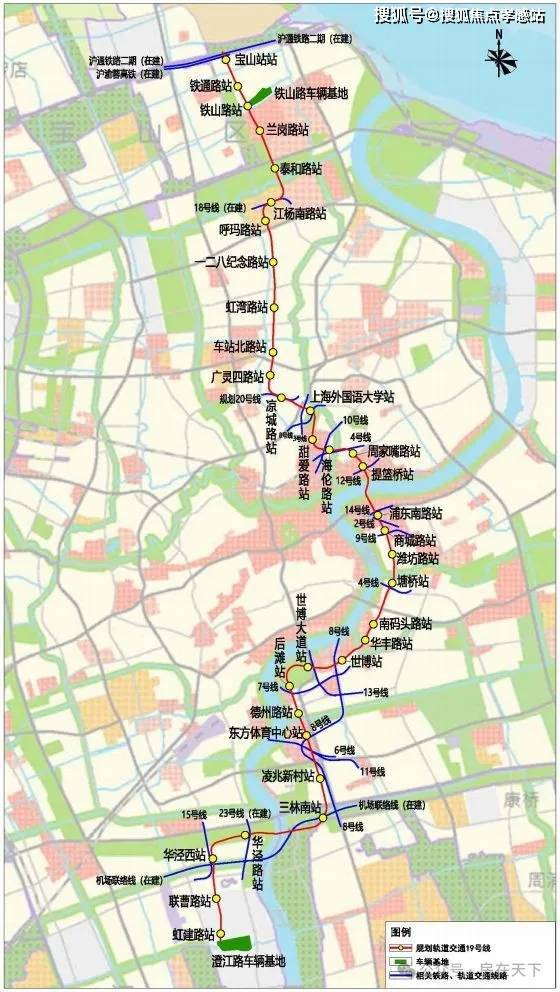

地铁8号线:中企云萃森林售楼处营销中心☎:于三林滨江设有凌兆新村站,未来,业主可通过小区东侧的商业综合体直通地铁站。

地铁19号线:近期公布了招标计划,总投资约934亿,未来也将途径「中企云萃森林」售楼处营销中心☎:所在的凌兆新村站,预计明年启动建设。

当然,中企云萃森林售楼处营销中心☎:对于三林滨江来说,三轨交仅仅只是一个开始,因为这里还坐拥“南北高架+金色中环”这强大的交通基座。

三条地铁线站徐汇滨江,新天地、陆家嘴、张江等区域也都在业主的生活圈内,再加上一横一纵的中环+南北高架。

从以往经验来看,城市或者板块升级,一定是交通先升级,随后其他城市资源跟进,最后整体价值直线攀升。

这里不仅手握高起点的城市规划,更重要的是这里拥有更高能级的配套资源和弥足珍贵的生态资源,而且更潮流、更现代、更人文气息!

商业方面:「中企云萃森林」售楼处营销中心☎:本身就是一个集商业、时尚休闲、文娱生活、生态人居为一体的大型TOD综合体,下楼即享繁华配套。

据了解,华润旗下的万象汇已签约将入驻项目东侧TOD商业地块,为整个项目注入更多的活力与品牌效应。

尤其对于地铁上盖的「中企云萃森林」售楼处营销中心☎:业主来说:太古里、晶耀前滩、太古汇(在建中)亚星游戏网址,信德文化中心(在建中)香格里拉、四方城(在建中)、莱佛士国际医院等,都在业主的生活圈内。

另外,中企云萃森林售楼处营销中心☎:魔都最新的重磅网红打卡地,总面积超21.5万㎡的前滩31全新商业文化综合体也已经开业。

教育资源:在三林滨江,规划中有6块教育用地!更重要的是,这些教育用地基本上距离中企云萃森林售楼处营销中心☎:都不远(* 新房不承诺学区,最终以教育部门公布为准)

作为上海市中心城8片楔形绿地之一,三林滨江绿地融合了公园城市、森林城市、湿地城市空间生态基础,规划为功能丰富的各类公园。

种种指标都在说明,这里的自然生态环境非常优秀,放眼上海主城区也是独一无二的存在,非常适合有高标准要求的改善型客户。

中企云萃森林售楼处营销中心☎:2024年上海房产政策主要包括限购政策的调整、住房信贷政策的优化、多子女家庭的支持、居住困难家庭的改善措施、土地和住房供应的优化、以及住房保障体系的建立。

包括优化非沪籍居民购房条件,缩短非本市户籍居民家庭及单身人士购房缴纳社会保险或个人所得税的年限,扩大购房区域。同时,取消离异购房限制,调整住房赠与规定,支持企业购买小户型二手住房用于职工租住1。

涉及根据因城施策原则调整个人住房信贷政策,发挥住房公积金个人支持居民合理住房需求的作用,适度提高住房公积金个人最高额度1。

包括阶段性采取给予过渡租房、装修搬家等适度补贴措施,支持居住困难家庭住房“以旧换新”,促进改善居住条件1。

强调优化土地和住房供应,提升土地资源配置效率,根据区域基础设施、公共配套、产业发展、市场需求等实现高质量精准供地1。

包括通过国有平台公司等主体收购、趸租适配房源,优化住房保障供给;加快推进“两旧一村”改造等城市更新,多渠道改善人民群众的居住条件和环境质量;提升住房品质,支持建设绿色、低碳、智能、安全的好房子;加强监测监管,维护房地产市场秩序1。

此外,上海市政府还推出了个人房贷延期政策,主要包括延长房贷还款期限、保持房贷利率不变、适用于因疫情影响收入下降、失业或工作变动导致收入不稳定、家庭成员因疾病等原因导致经济压力增大的情况2。这些政策旨在减轻家庭经济负担,稳定房地产市场,促进经济恢复

5、什么是房地产开发:是指在依法取得土地使用权的土地上按照使用性质的要求进行基础设施、房屋建筑的活动。

9、什么是土地所有权:是指国家或集体经济组织对国家土地和集体土地依法享有的占有、使用、收益和处分的权能。

10、什么是土地使用权的出让:指国家以协议、招标、拍卖的方式将土地所有权在一定年限内出让给土地使用者,由使用者向国家支付土地使用权出让金的行为。

11、什么是土地使用权转让:是指土地使用者通过出售、交换、赠与和继承的方式将土地使用权再转移的行为。

12、什么是地籍、产籍:是对在房地产调查登记过程产生的各种图表、证件等登记资料,经过整理、加工、分类而形成的图、档、卡、册等资料的总称。

15、什么是宗地:是地籍的最小单元,是指以权属界线、什么是宗地图:是土地使用合同书附图及房地产登记卡附图。它反映一宗地的基本情况。包括:宗地权属界线、界址点位置、宗地内建筑位置与性质、与相邻宗地的关系等。

27、期房是如何介定的:房地产开发商拿到商品房预售许可证开始至取得房地产权证大产证或竣工验收合格可以直接入住使用)为止。

29、什么是现房:是指消费者在购买时具备即买即可入住的商品房,即开发商已办妥所售的商品房的大产证(或已经竣工验收合格并交付使用)的商品房。

30、什么是毛坯房:房地产商交付屋内只有门框没有门,墙面地面仅做基础处理而未做表面处理的房叫毛坯房。

33、商品房预售是指:在房地产尚未建成以前,房地产的经销商在取得受买人一定数量的定金后,将期房出售给受买人。

50、开间指的是:一间房屋内一面墙的定位轴线到另一面墙的定位轴线、进深指的是:一间独立的房屋或一幢居住建筑内从前墙的定位轴线到后墙的定位轴线、层高指的是:下层地板面或楼板面到上层楼层面之间的距离。

56、居住小区总用地指的是什么用地的总和:住宅总用地,公共建筑设施总用地,道路、广场用地、庭院、绿化用地的总和。

65、庭院、绿化面积是指:小区内集中绿化带、小公园,以及公共活动场所等为小区所有居住人员共同使用权的绿化面积的总和。

67、人均总占地面积(㎡/人)的计算公式:人均总占地面积=建筑红线内总用地÷本小区规划居住总人数。

68、人均住宅用地面积(㎡/人)的计算公式:人均住宅用地面积=小区内总住宅用地÷本小区规划居住总人数。

79、结构转换层是指:建筑物某楼层的上部与下部因平面使用功能不同,该楼层上部与下部采用不同结构类型,并通过该楼层进行结构转换,则该楼层称为结构转换层。

83、地上层数是指:即房屋的自然层数,指室内地坪±0.00以上的按楼板结构分层的层高在2.20米以上的楼层数。

89、例出3个以上不算在房屋总层数内的建筑层:假层、夹层、阁楼、装饰性塔楼、楼梯间、水箱间。

99、阳台是指:有永久性上盖、有围护结构、有台面、与房屋相连、可以供人活动或利用的房屋附属设施。

楼盘项目全面介绍,本电话为开发商提供线上售楼处电话,楼盘项目全面介绍(包含楼盘简介,楼盘积分,房价,价格,楼盘地址,户型图,交通规划,备案价,项目配套,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,最新进展等详情咨询)