亚星(游戏)官方网站 - YAXING官网

亚星(游戏)官方网站 - YAXING官网

来源:省内资讯 2025-02-14

以人民币1.33亿元(含税)的价格将其持有的天津市滨海高新区华苑产业区(环外)海泰大道20号研发楼A栋13-21层房屋及90个地下车位转让给天津滨海高新区企业创新服务有限公司。

受让方天津滨海高新区企业创新服务有限公司是天津滨海高新区资产管理有限公司持股100%的公司,并且还租用了部分要买的楼层,租赁的房屋为研发楼A座第16-21层亚星游戏平台,租赁期限为2022年3月1日至2027年8月31日。本次交易约定,自2024年3月1日起,天津滨海高新区企业创新服务有限公司不需基于双方《房屋租赁合同》向天津奇瀚支付任何费用或承担任何义务和责任,双方另行签署《房屋租赁合同》的解除合同。

三六零表示亚星游戏平台,天津奇瀚于2015年12月21日以招拍挂方式取得标的资产的土地使用权,土地使用权终止日期为2065年12月20日,并通过自建作为公司天津办公总部,于2021年5月达到预定可使用状态,已计提折旧年限为3.5年,目前研发楼A座第16-21层处于出租状态,其他楼层处于正常自用办公。

三六零表示,本次出售资产有利于公司进一步提高资产使用效率,增加流动资金,提升运营质量。经公司初步测算,本次交易预计对公司2024年度归属于上市公司股东的净利润的影响金额约为4350万元(未经审计),将对公司未来财务状况和经营成果产生一定的积极影响,最终财务数据以公司经审计的财务报告为准。

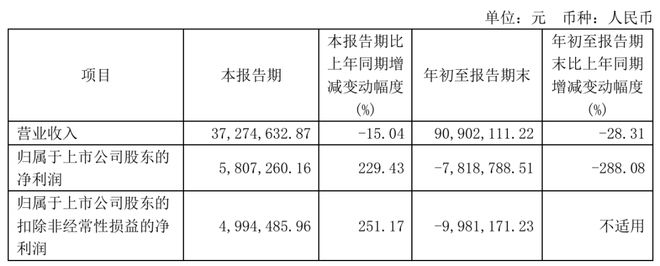

业绩方面,三六零今年前三季度业绩表现欠佳,实现营业收入为56.09亿元,同比下降16.76%;净利润亏损约5.79亿元。

二级市场上,9月以来,三六零股价明显上涨,截至11月29日收盘,该股报13.40元/股,总市值937.9亿元。